Bo social: història d’un pedaç necessari però millorable

Un descompte polèmic de la factura elèctrica

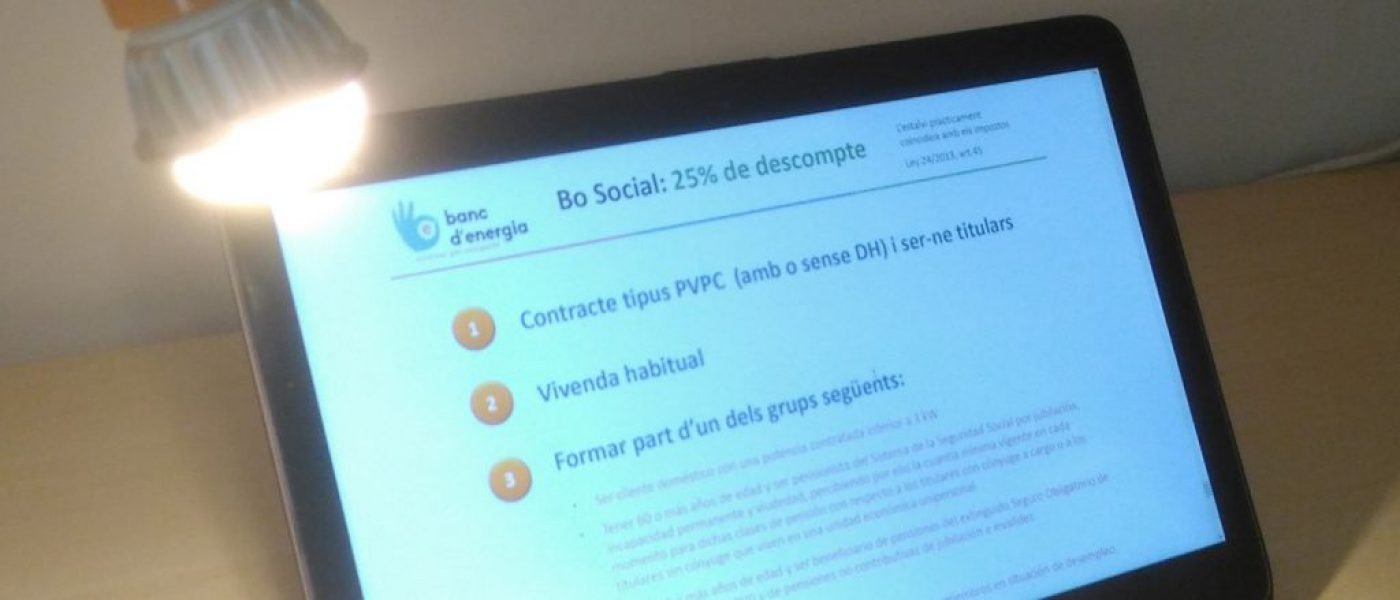

El bo social elèctric és un descompte del 25% en els termes de potència i energia de la tarifa regulada PVPC (Preu Voluntari al Petit Consumidor) pensat inicialment -des de 2009- per ajudar a persones o famílies vulnerables. Aquests dies és notícia perquè el Tribunal Supremo ha sentenciat que va contra les normes de la Unió Europea ja que va a càrrec d’algunes companyies elèctriques i no pas totes, i perquè l’Administració no ha justificat els criteris amb els que distribueix el cost de la subvenció/descompte. A més, planteja que s’indemnitzi a les companyies elèctriques demandants: Endesa i EON España.

Fins ara, el bo social s’ha aplicat automàticament a totes aquelles llars amb potència contractada inferior a 3 kW. A més, hi tenien accés aquelles llars amb potències de menys de 10 kW en alguna de les situacions següents: pensionistes amb 60 o més anys que reben pensió mínima per jubilació, incapacitat permanent o viduïtat; famílies que tenen tots els seus membres a l’atur; o famílies nombroses.

Necessari però molt qüestionable

Malgrat ser una mesura necessària i útil per aquelles famílies en situació de vulnerabilitat extrema per pobresa energètica, no sempre respon a les necessitats ni a les característiques de famílies en situació vulnerable. Ens podem preguntar:

- La potència contractada té sempre relació amb l’ús bàsic de l’energia?

- L’import d’una pensió mínima és un indicador únic de vulnerabilitat?

- Es pot estar en una situació precària/vulnerable encara que hi hagi algun membre de la família que no estigui permanentment a l’atur?

- Totes les famílies nombroses són vulnerables?

La resposta a la primera pregunta ens porta a plantejar què passa amb aquells habitatges, molts d’ells de protecció oficial, que s’han construït amb tots els sistemes elèctrics, cuina, calefacció i aigua calenta inclosa. Aquesta situació no té res a veure amb un habitatge on la cuina, l’aigua calenta i la calefacció funcionen amb altres combustibles i, en conseqüència, el límit de 3 kW no és concordant. A més, el límit real és de 2,3 kW perquè les empreses elèctriques no permeten contractar una potència entre 2,3 i 3 kW, més propera a 3 kW com seria raonable. Si tenim en compte que qualsevol electrodomèstic que escalfa coses (cuina, rentadora, assecador de cabell, forn,…) de seguida pot demandar entre 2 i 3 kW, el criteri de potència contractada (realment 2,3 kW) resulta ser tremendament restrictiu, a més de no ser igualitari per a totes les llars.

Per a la definició de la vulnerabilitat econòmica d’una família, actualment hi ha criteris molt millors que l’import d’una pensió mínima irrisòria o la situació extrema d’estar tots els membres en una situació estable d’atur. Així doncs, apareix també una restricció anacrònica.

Finalment, resulta obvi que no totes les famílies nombroses (amb 3 o més fills) estan en situació vulnerable. I si no estan en situació vulnerable i, al contrari, estan en una bona situació econòmica, és molt probable que el seu consum energètic sigui molt superior (la casa més gran, més electrodomèstics i sistemes elèctrics, un ús més intensiu dels sistemes energètics,…), la qual cosa implica un cost més elevat d’ajut que no seria necessari. O sigui, que el bo social tampoc està associat a un nivell raonable de consum energètic.

Un sistema millorable

L’impacte del bo social, tenint en compte altres conceptes inclosos a la factura, acaba sent pràcticament equivalent a no cobrar l’IVA de la factura. Això ens porta a plantejar el paper dels impostos associats a la factura elèctrica i energètica en general.

De fet, hi ha força coses a preguntar-nos per definir una factura energètica més justa i redistributiva:

- Un servei bàsic com l’energia ha de considerar un IVA normal? No hauria de ser un IVA reduït com passa en altres països d’europa?

- Les llars en situació vulnerable (que sovint reben ajuts de l’administració local) han de pagar els càrrecs i impostos de la factura energètica que cobra l’administració de l’Estat?

- Les llars en situació vulnerable han de contribuir als costos fixos del sistema igual que una llar que no ho està malgrat el pobre nivell de servei energètic del que poden gaudir?

- Podem definir millor quan una llar està en situació vulnerable? A la Llei de mesures urgents per l’emergència en habitatge i pobresa energètica es defineix el terme risc d’exclusió residencial que pot ser un bon criteri de partida.

- El bo social millorat només ha d’incloure l’electricitat o també hauria d’incloure el conjunt de subministraments d’energia, incloses les bombones de gas d’ús tan freqüent en llars vulnerables?

Proposta de nou bo social

Un nou mecanisme de bo social no hauria de ser aliè a canvis en el model de finançament dels costos energètics globals on, per exemple, el preu de l’energia sigui creixent en funció del consum energètic tal com passa amb la factura de l’aigua. Aquesta mesura seria, a més, un clar incentiu per a l’estalvi energètic i, amb el banc d’energia una oportunitat per fer front a les situacions de vulnerabilitat per pobresa energètica.

D’entrada, l’opció més fàcil seria eliminar càrrecs associats a sufragar els costos fixos del sistema i impostos estatals associats als subministraments energètics per aquelles famílies en situació vulnerable, amb una definició d’aquesta situació més en la línia de la de risc d’exclusió residencial.

Només eliminant l’IVA, l’impacte econòmic seria comparable a la del bo social actual, però podria ser preferible plantejar una situació com la següent:

- Reducció del terme fix de la factura:

- En el cas de la factura elèctrica, restant 3,45 kW a la potència contractada. Els 3,45 kW es corresponen a la potència contractable més propera al límit de 3 kW del bo social actual. Això permetria no limitar a una potència contractada determinada que pot ser discriminatòria en funció de l’ús dels diferents tipus de subministraments d’energia que utilitzi un habitatge.

- En el cas de la factura de gas, eliminant el terme fix de disponibilitat. Això faria que s’eliminés la barrera d’aquest recurs front a les bombones de gas, sobre les quals hi ha poc control del preu real que es cobra i del que al final acaben costant, malgrat l’avantatge que suposa per les famílies en situació vulnerable per anar-les pagant a mesura que se’n necessita. A més el pagament de bombones de gas són despeses difícilment justificables per a rebre algun ajut social d’emergència.

- Eliminació de l’impost sobre l’electricitat i l’impost sobre hidrocarburs en el cas del gas.

- Aplicar IVA reduït, donat el caràcter bàsic de l’energia així com es fa amb la factura de l’aigua (això hauria de ser a nivell general per a tots els subministraments domèstics).

Si resulta que per fer front a l’ajuda del nou bo social cal establir un preu d’energia creixent en funció del consum i/o fixar un preu dels termes fixos de factura més elevats per a la resta de consumidors no vulnerables, doncs que així sigui, sempre que els preus siguin justos i tinguin relació amb els costos de producció i distribució de l’energia, la qual cosa ningú té clara amb el model de costos actuals.